本記事を読めば、3分で2022年のキャッシュレス決済の動向、乱立するPay(ペイ)サービスの特徴が理解出来ます。ぜひ、ご参考いただければと思います。

皆さん、キャッシュレス決済ってご存知でしょうか?PayPay(ペイペイ)とかあれです。知ってますよね。最近、キャッシュレス決済が流行っています。もう知ってるし遅いよ?と思われている方は、いえいえ全然まだまだこれからですよ。速さで言うなら「キャッシュレス決済」というのは、数十年前から必要十分なクレジットカードがあります。

じゃあ、なぜ今さら「キャッシュレス決済」なのでしょうか?

キャッシュレス決済と言われて「現金なし決済」とパッと理解は出来ても、じゃあ、キャッシュレス決済ってなに?と考えると、クレジットカードもあるし、Suicaもある、でなんでPayPay(ペイペイ)が必要なの?と疑問に思いますよね。

ちなみに、僕のイチオシPay(ペイ)は【YOKA!Pay】ですね。

福岡銀行が放つ【YOKA!Pay】というPay(ペイ)サービスですね。

かなりマニアックなPay(ペイ)です。 ※マニアックと言って申し訳ありません。

Pay(ペイ)系のキャッシュレス決済が乱立している訳ですよ。嫌なほどに。au PAY、楽天ペイ、PayPay(ペイペイ)、d払い(※ペイついてない)と。本記事では、そんな最新の「キャッシュレス決済」の動向をまとめてみました。

おそらくですね。この記事に5分使えば、一瞬でキャッシュレス決済の最新動向が掴めると思います。ぜひ、参考にしてみて下さい。

キャッシュレス決済って結局なんなの?

大の大人たちが、遊び散らかしてるおもちゃ達を先ずは整理していきましょう。

キャッシュレス決済って、言葉の通り「現金なし決済」です。それが指す対象は大きく分けて3分類あります。もっとある場合はリライトしていきますね。

キャッシュレス決済

- クレジットカード決済

クレジットカードは、利用代金を後で支払う後払い(ポストペイ)の決済手段である。高額商品の購入に際しても多額の現金を持ち歩く必要がなく、カードを提示するだけで(設定された限度まで)支払いが可能となる。

例:Visa、MasterCard、American Express(Amex(アメックス))、JCBなど

- 電子マネー決済

日本では原則として、金券やプリペイドカード等と同様に、資金決済に関する法律が適用される。磁気カード式やICカード式、通信手段を用いるサーバー型の電子マネーも規制の対象である。

例:WAON、Suica、iD(NTTドコモ)など

- QRコード決済

QRコードやバーコードを用いた電子決済システム。スマートフォンを用いた「スマホ決済」の手段の一つ。

例:PayPay(ペイペイ)、Amazon Payなど - その他、Pay(ペイ)

上のどれにも属さないPay(ペイ)として、Apple PayPay(ペイ)、Google Payがあります。単体で決済機能を持たずに、クレジットカードなどを登録したお財布ケータイの用途です。

また、決済では、近距離無線通信(NFC)によるEMVコンタクトレス(NFC Type-A, NFC Type-B)方式、FeliCa方式に対応しています。

先ず言いたい「Pay(ペイ)」をつけるのは「QRコード決済」にのみペイをつけてもらいですね。そして、僕が見たところ、Pay(ペイ)サービスの中でロゴがかわいいのは、やっぱりYOKA!Payですね。

いやらしさが出がちな「お金」をかき消すこの「愛らしい表情」。素晴らしいですね。思わず「YOKA!」と言ってしまいます。

そんなYOKA!Payがあっても、ここで「クレジットカード決済一つ」でええんじゃないか?

と思いますが、クレジットカードから決済手段が派生したのは当然諸事情があるからです。例えば、「電子マネー」は和製英語で、日本固有のきっぷ等の改札時の支払いを円滑化する意図から交通系マネーSuicaの誕生から本格的に活用されてきたと思います。

一方で、QRコード決済は中国圏での支払い決済手段として活用されてきました。そして、大の大人たちが「ぺい、ぺい、ぺいぺい」言ってるのが「QRコード決済」です。この記事では、キャッシュレス決済でも「QRコード決済」を取り上げて比較します。

この「キャッシュレス決済」の区分だけでも、先ずはかなり分かり易く整理できたと自分を褒めてあげたい。

いくつかあるキャッシュレス決済手段です。そして、どれを使うか?で悩む際に将来性を見越しておくのは大切です。

- クレジットカードは現状維持

- 電子マネー決済はもう伸びない(日本のみの決済手段)

- QRコード決済が、キャッシュレス決済手段として伸びる

今後の僕の見解は上です。QRコード決済を使っていれば間違いでしょう。また、利用者は考える必要ないですが、電子マネーは、今後は手数料ビジネスとして決済手段を提供したところで伸びる余地は国内に限定される廃れる技術になりそうです。

Suicaなど非接触ICカードで採用されるFeliCa技術は、近距離無線通信(NFC)の国際標準規格であるISO/IEC 14443(特にその中でも普及率の高いType A)と直接的な互換性を持たないため、ガラパゴス化が懸念されているようです。

Suicaは当時としては世界に発信拡充できる技術だったと思いますが、長い年月を掛けてローカルにとどめてしまったのが致命傷だったのかなと思います。実際、海外で応用しようとしたのかもしれませんが、詳しくは知りません。

一方でキャッシュレス決済が普及するなら「QRコード決済」が普及すると思います。理由はシンプルでスマホで利用出来るからです。スマホは今や非接触ICカードよりも所有率は高いと思います。

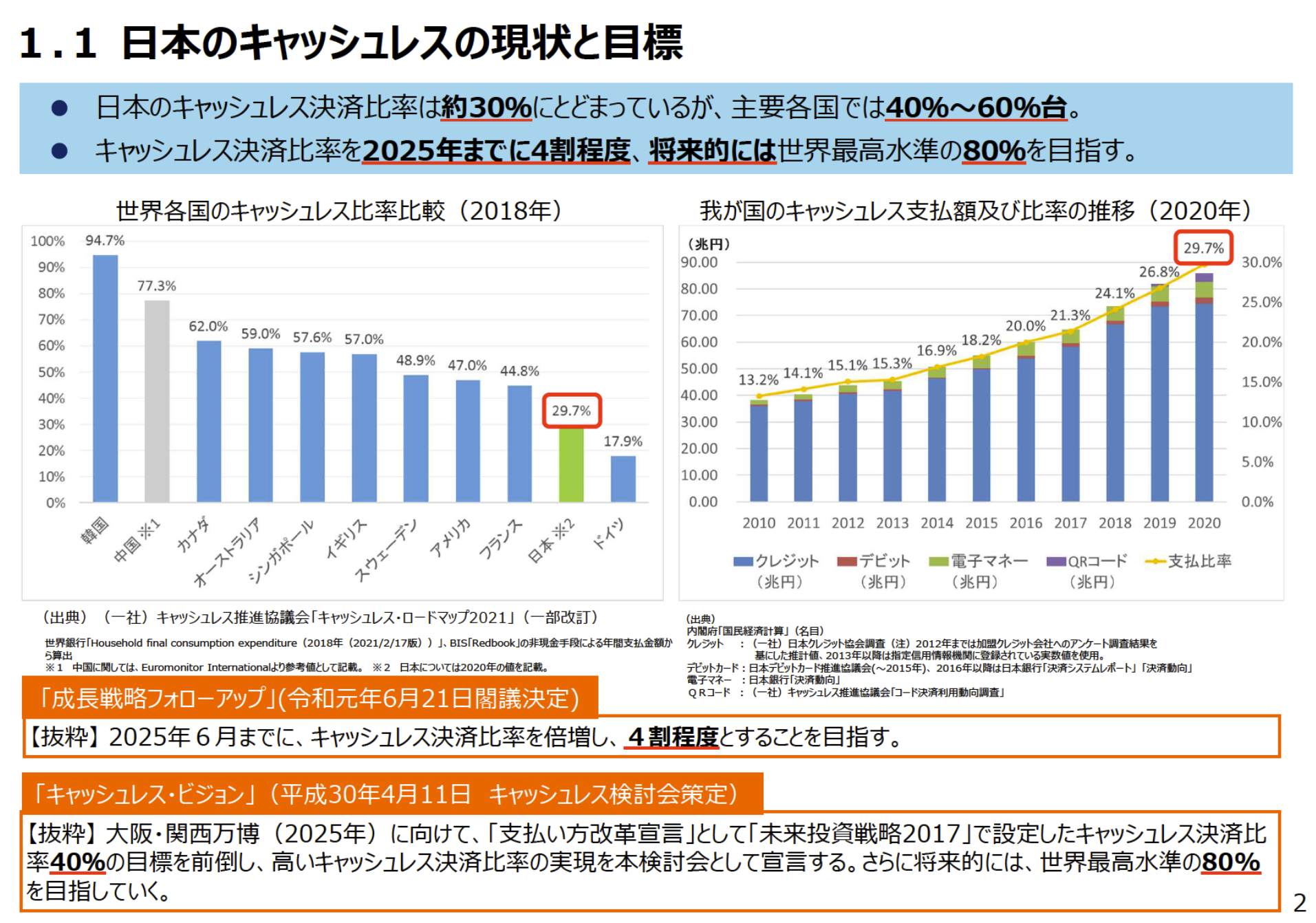

日本のキャッシュレス決済の普及率はまだ3割程度!

経済産業省の商務・サービスグループキャッシュレス推進室の資料(2021年8月)による日本のキャッシュレス決済比率は、まだまだ低く約30%です。

ちなみに韓国が最も普及率が高くて約95%です。韓国ではもう現金を持たない国になっているみたいですね。

各国で、これほどまでに傾向が異なるのも面白い状況です。日本が約30%というのはやはり低く、最低でも40%スタートで、今後約80%くらいに成長する余地が多くあるマーケットだと思います。

そして、そのキャッシュレス決済の主戦場は「QRコード決済」です。

Google Pay、Apple Payは自社デバイス(スマホ)があるので、非接触ICカード技術(ハード技術)を使っているだけです。自社デバイスがない会社は、キャッシュレス決済の戦略は「QRコード決済」から実施していくことでしょう。

キャッシュレス決済「Pay(ペイ)」は乱立カオス状況

こぞって乱立している背景には、QRコードの発行・読み取り・通信のみで比較的容易に仕組みが構築出来るからだと思います。

- d払い

- au PAY

- PayPay(ペイペイ)

- 楽天ペイ

- メルペイ

- LINE Pay ※2022年PayPay(ペイペイ)に統合

- Apple Pay

- Google Pay

- Amazon Pay

- WeChat Pay

- Alipay+

主要なものを並べただけでもこれだけの「Pay(ペイ)」があります。うんざりしますね。ただ、もうキャッシュレス決済はこの「QRコード決済」のみに絞って考えれば良いので、後は各社のPay(ペイ)の特徴を把握すればいいだけです

2022年の主要なPay(ペイ)サービスは一覧の通りですが、この中で会員数は4100万人、全体取扱高68%のPayPay(ペイペイ)です。圧倒的ですね。

PayPay(ペイペイ)拡充のために中小加盟店には手数料無料で提供していましたが、2021年10月1日からは有料化(手数料はプランにより1.6~1.98%)されています。クレジットカードの手数料が3%なので、それでも格安サービスであるようです。

また、ユーザーへのポイント還元の原資は、この手数料から捻出されています。

Pay(ペイ)を比較

d払い

au PAY

PayPay

登録料

無料

無料

無料

店舗

268万

235万

316万

還元率

0.5~1.0%

※dカード設定で+1%

0.5〜1.0%

0.5〜1.5%

付与ポイント

dポイント

Pontaポイント

PayPayボーナス

送金

○

○

○

一回限度額

4.9~100万

25万

50~200万

楽天ペイ

メルペイ

Amazon Pay

登録料

無料

無料

無料

店舗

500万

170万

24万

還元率

1.0〜1.5%

なし

0%〜2.5%

付与ポイント

楽天ポイント

なし

Amazonポイント

送金

○

○

○

一回限度額

50万

10万

10万円

下記のように買うシーンごとで使い分けるのが良いですが面倒臭いですね。

- 高額な商品を買う⇒d払い ※dカード設定

- 日用品など安物を買う⇒PayPay、Amazon Pay

- 楽天市場で買う⇒楽天ペイ

還元率だけ見ても、Pay(ペイ)単体の優劣はつけづらいです。

ポイント還元を最大限引き出すには?

一回の限度額×ポイント還元率×クレジットカード性能

d払い時を最大限引き出すdカードのようにクレジットカード性能も考慮しておきたいですが、一枚一枚精査するのもまた手間ですね。念の為、最強と言われるクレジットカード3枚を紹介しておきます。

三井住友カード(NL)

JCB CARD W

dカード

年会費

永年無料

永年無料

永年無料

還元率

0.5~10.0%

1.0〜10.0%

1.0〜3.0%

国際ブランド

- Visa

- Mastercard

JCB

- Visa

- Mastercard

旅行傷害保険

最高2,000万円

最高2,000万円

なし

詳細

\ 最大8,000相当もらえる /

\最大21,000円相当もらえる/

\ 最大10,500ptもらえる /

この3枚は持っておいて損はありません。dカードは、ドコモユーザーなら月々支払いもまとめるとさらにポイント還元を受けれます。詳しくは他の記事で紹介していますので、そちらを参考にしてみて下さい。

Googleに大きな動き「プリン」買収?今後の「QRコード決済」の動向について!

GoogleはQRコード決済アプリ「プリン」を買収しました。日本ではキャッシュレス決済の普及率は30%です。まだまだ市場成長が見込めると考えたはずです。

「プリン」の特徴

- プリンは銀行提携をメガバンクを越える50社以上と提携しており、あらゆる銀行口座から送金に対応しています。

- みずほ銀行「Jコインペイ」にもライセンス提供するなど技術力もあります。

PayPay(ペイペイ)ですら2022年1月現在メガバンクの三菱UFJ銀行からのチャージに対応していませんが、プリンでは三菱UFJ銀行が扱えるみたいです。ここから推測するに、Googleは「日本でキャッシュレス決済が進んでいない理由を、送金経路を整備すればより一層のキャッシュレス決済の普及が進む」と考えているかもしれません。

現在のGoogle Payは、クレジットカード情報を引き出すお財布でしかありません。Google Payに単体決済機能はなく事前に登録したクレジットカード情報で購入品の決済(非接触ICカード決済)を行います。

2022年以降にQRコード決済機能をもたせた「Google Pay」を搭載するAndroid端末を開発すると思います。

今後のキャッシュレス決済による付加価値

キャッシュレス決済のビジネスモデルは旧来クレジットカードからの「手数料ビジネス」です。細かに分析すれば、ポイント還元で利用者を囲い込めたり、会計処理上で未払い金として「ポイント」を処理できたり税制上のメリットがあるみたいです。

「QRコード決済」の三者間の良い点・悪い点

利用者

加盟店

Pay(ペイ)サービス提供元

良い点

- 簡単決済

- ポイント還元

- 簡単決済

- 利用者の囲い込み

- 加盟店から手数料(収益)

- ポイントの会計処理

悪い点

- チャージ銀行不足?

- 手数料負担

- 過当競争

- 加盟店への導入が手間

こうやって三者間の良い点、悪い点を眺めると、明らかにまだまだ改善の余地がありそうですね。利用者側のチャージ銀行不足というのは「三菱UFJ銀行」の取り扱い一択で良いと思います。ちなみに、僕もPayPay(ペイペイ)を最初に使った頃、メイン銀行が「三菱UFJ銀行」でチャージできないために「かなり不便だなぁ」となったのを思い出しました。

とは言え、今はPayPay(ペイペイ)銀行を使っているので、取り扱い銀行問題は解消されたのかなぁ。

なので、些末な問題かなとも思いますね。それよりも、この三者間の表を眺めてみて、僕なら【企業秘密】しますね。企業秘密として書きませんが、このPay(ペイ)サービスの根底にある問題は過当競争です。

特に何もせずに自然の摂理に任せた過当競争になるとパワーゲームとなるので、確実に規模の小さなPay(ペイ)は徐々に淘汰されていくと思います。僕の予想で言えば、今後生き残るPay(ペイ)は、主要携帯キャリア会社、Google Pay、Apple Pay、Amazon Payでしょうね。

その中でも、PayPay(ペイペイ)が優位でありながらも、とりわけ、Google Payが奮闘するという構図でしょう。他のPay(ペイ)は平たく数パーセントずつパイを積み上げる感じでしょうか。メルペイについて本記事では一切言及していませでしたが、いま時点で使うメリットがあまりないので使われなくなると思います。

要は、過当競争ではパイは得れるが【大番狂わせなく順当に大きく】なると思います。

なので、僕が今のPay(ペイ)事業に取り組むなら【企業秘密】しますね。

皆さんの参考になればと思います。

コメント